核酸检测原料供应商菲鹏生物股份有限公司(简称:菲鹏生物)日前递交创业板上市申请,公司主承销商为华泰联合证券。

菲鹏生物是一家新三板摘牌公司,公司股票曾于2016年8月18日起在全国中小企业股份转让系统挂牌交易,并于2018年1月26日终止挂牌。

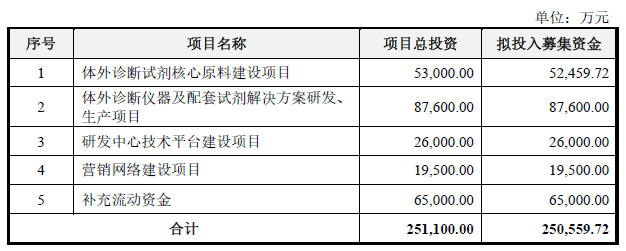

此次IPO,菲鹏生物拟募集资金25.06亿元,分别用于“体外诊断试剂核心原料建设项目”、“体外诊断仪器及配套试剂解决方案研发、生产项目”、“研发中心技术平台建设项目”、“营销网络建设项目”和“补充流动资金”。

新冠核酸检测试剂原料最主要的供应商之一

招股书显示,菲鹏生物主营业务为体外诊断试剂核心原料的研发、生产和销售,主要产品及服务包括三大类别,即:体外诊断试剂原料、体外诊断仪器解决方案(主要产品为仪器)、体外诊断试剂解决方案(主要产品为试剂半成品,即试剂核心组分)。公司通过全面的诊断原料、仪器和试剂解决方案平台,为诊断工业客户提供满足不同应用场景的诊断整体解决方案。公司目前已覆盖全国绝大多数体外诊断工业客户,其中包括迈瑞医疗、华大基因、圣湘生物、新产业、安图生物、迈克生物、万泰生物、万孚生物、东方生物、九强生物、迪安诊断等在内的国内体外诊断上市公司基本均为公司客户。

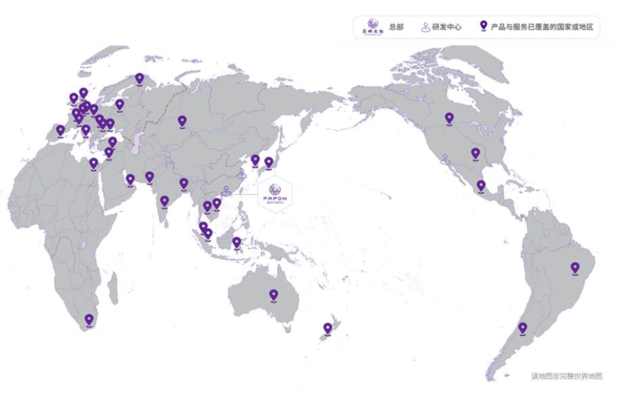

在海外市场方面,菲鹏生物2007年开始海外销售,业务覆盖全球六大洲约40个国家,2020年起外销比例在40%左右,处于行业内较高水平。

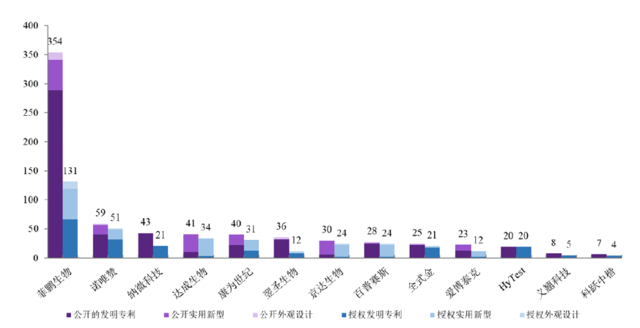

专利方面,根据智慧芽专利检索数据库的统计,截至2021年8月31日,菲鹏生物已公开的授权专利和申请中专利为354件,其中发明专利有289件(含已授权发明专利66件和申请中发明专利223件);与行业内其他较为知名的诊断原料企业相比,公司专利总数和发明专利总数均占据领先地位。

体外诊断试剂原料按照产品性质的不同,可分为核心反应体系原料,如抗原、抗体、诊断酶等,以及非核心反应体系原料,如底物、标准品等,共计1300余小类。抗原、抗体、诊断酶等是体外诊断试剂产业上游最重要的关键要点,其质量是决定体外诊断试剂质量的最重要因素。

海外公司目前依然在国内体外诊断原料市场占据主导地位。

根据灼识咨询统计,2019年中国体外诊断试剂原料市场的规模为62.9亿元,菲鹏生物体外诊断原料在国内的销售规模为2.05亿元,市场份额约3.3%。根据弗若斯特沙利文统计,中国体外诊断试剂原料市场中进口品牌占比约89%、国产品牌占比约11%,参考此比例,发行人在中国体外诊断原料市场的国产品牌中约占29.7%的市场份额,处于领先地位。

菲鹏生物是新冠核酸检测试剂原料和新冠抗原免疫检测试剂原料最主要的国内供应商之一。以诊断原料收入规模计算,在国内上市竞争对手中仅有义翘科技、诺唯赞在2020年在诊断原料的收入规模短暂超越菲鹏生物。但2019年以前以及2021年上半年,义翘科技、百普赛斯、诺唯赞3家公司的诊断原料收入规模均小于公司。

市场规模方面,中国体外诊断市场规模从2015年约人民币427.5亿元增长至2019年约人民币805.7亿元,期间年化复合增长率达到17.2%。公司在招股书中表示,预计至2030年,中国体外诊断市场规模将增长至人民币2881.5亿元,在全球市场中的占比提升至33.2%,成为最大的体外诊断产品消费国。

在菲鹏生物所处的体外诊断试剂原料市场,受惠于诊断检测量的增加以及新标志物的发现,整体市场规模近年来保持稳定增长。2019年全球体外诊断试剂原料市场规模预计约为人民币303.3亿元,中国市场的规模预计约为人民币62.9亿元。公司预计至2030年,全球体外诊断试剂原料市场规模可达人民币约565.3亿元,其中,中国市场的规模有望增长至约人民币209.3亿元。

毛利率超90%,营收严重依赖新冠产品

财务方面,受惠于新冠疫情,公司业绩近年呈现爆发性增长。2018—2020年1-6月,菲鹏生物的营业收入分别为2.21亿元、2.89亿元、10.67亿元及11.3亿;最近三年复合增长率119.63%,剔除新冠产品收入后的复合增长率为29.34%。同期公司归属于母公司所有者的净利润分别为3995.74万元、5942.63万元、6.33亿元及7.08亿元,同比增速分别为-45%、28.82%、876.44%及132.84%。

新冠疫情对菲鹏生物业绩带来较大推力:新冠产品2020—2021年1-6月分别为公司贡献6.97亿元、8.69亿元的收入,营收占比分别达到65.44%和78.78%。对于业绩增长,公司表示2020年、2021年1-6月由新冠疫情带来的业绩大幅增长具有一定偶发性,未来经营业绩基数可能回落,类似2020年的高增长率存在不可持续的风险。

报告期内,菲鹏生物主营业务毛利率分别为91.52%、92.81%、94.02%、91.85%。

公司表示,毛利率水平主要受产品销售价格、产品结构、原材料采购价格、人工成本以及行业竞争环境 、行业政策变化(如体外诊断试剂的集采政策、带量采购政策等)等因素影响。如果公司未来不能持续提升技术先进性以保持产品竞争优势,或者行业竞争加剧导致议价能力降低, 或者行业政策变化导致客户与发行人的产品售价下降, 或者公司未能有效控制产品生产成本,都可能对公司主营业务毛利率产生负面影响。

股权方面,公司董事长崔鹏及曹菲夫妇直接及间接合计控制发行人93.80%股份,为公司的共同实际控制人。